![]() USU

››

Programmid ettevõtte automatiseerimiseks

››

Kliiniku programm

››

Meditsiiniprogrammi juhised

››

USU

››

Programmid ettevõtte automatiseerimiseks

››

Kliiniku programm

››

Meditsiiniprogrammi juhised

››

Iga organisatsioon kasutab erinevaid makseviise. Kliendid saavad kaupade või teenuste ostmisega maksta erineval viisil. Ja ka ettevõte ise saab tarnijatele maksta erineval viisil.

Meie arenenud konkurentsi ajal on väga oluline teada, kuidas klienti mitte kaotada. Erinevad inimesed eelistavad erinevaid makseviise. Mõned inimesed maksavad sularahas. Teised lähevad pangakaardiga. Ja teised ei taha isegi kaarti kaasas kanda, et mitte kaotada. Nad saavad kaupade või teenuste eest tasuda oma telefoni QR-koodi abil. Ärge unustage ka vana põlvkonna inimesi, kes samuti tahavad, et kliendid ei jääks ilma. Ealised kliendid ei võta kõike uut vastu. Enamasti eelistavad nad kasutada sularaha.

Et mitte ühtegi neist või teistest klientidest ilma jääda, peab ettevõte kohanema iga kliendiga. Et mitte kaotada uusi ja vanu kliente, tuleb ajaga kaasas käia. Iga ettevõtte peamine eesmärk on raha teenida. Selleks, et jõuda faasi, mil klient on valmis sinult midagi ostma, pead kulutama palju aega ja vaeva. Seetõttu toetab iga juht hea meelega erinevaid makseviise. Iga organisatsioon muutub tavaliselt ilma probleemideta kliendikeskseks, et mitte kaotada kliente ja raha. Iga ettevõte püüab sellest maksimumi võtta, seega on lihtne vastata küsimusele, kuidas mitte kliendist ilma jääda!

Igal makseviisil on oma eelised ja puudused. Pangakaardid on asendanud sularaha, kuid ei suuda seda täielikult asendada. Pangakaardiga maksmise eeliseks on see, et sul ei ole vaja kaasas kanda sularaha, mis võidakse varastada. See on eriti mugav, kui peate maksma üsna suure rahasumma.

Krediitkaardiga maksmine pole aga müüja jaoks nii mugav. Iga panga kaudu mineva makse eest on müüja sunnitud tasuma väikese protsendi pangale vahenduse eest. Seda teenust nimetatakse hankimiseks . Ja kui ostjaid on palju, annavad isegi väikesed pangavahendustasud kokku käegakatsutava summa kaotatud raha.

Lisaks võivad mõned organisatsioonid pidada topeltraamatupidamist: "valge" ja "must". "Valge raamatupidamine" on ametlik. "Must raamatupidamine" - mitteametlik, see tähendab tõeline. Ja probleem on selles, et maksuarvestuses tuleb näidata kogu raha, mis pangast läbi käis. Sest iga riik kontrollib ärimeeste käivet. Ja kui maksud maksavad intressi väiksemalt summalt, kui pangakontole laekus, siis tekib kohe riigil kahtlus, et midagi on valesti. Pangakontod blokeeritakse. Ja riigitšekk saadetakse organisatsioonile. Ettevõte kaotab oma seisaku ajal aega ja palju raha trahvide ja saamata jäänud tulu näol.

Ostjate jaoks kaasneb krediitkaardiga maksmisega ka teatud riske. Näiteks võib ostja kaardi pealt kulutada rohkem raha, kui tema palgalehel kirjas. Sellistel juhtudel võtab riik arvesse ka seda, et te ei saa kulutada rohkem, kui teenite. Sel juhul asendab ostja nii ennast kui ka oma tööandjat. Sest riigivõimud kontrollivad mõlemat. Ostja kontrollitakse deklareerimata tulu suhtes. Ja tööandjal kontrollitakse kahekordset raamatupidamist ja “halli palga” väljastamist. "Hall palk" on mitteametlik palk, mida ei maksustata.

Samuti ilmneb suur probleem pangakaartidega hädaolukordades, kui elekter või internet on välja lülitatud. Jah, meie hädade ajal on selliseid olukordi. Pangaterminal ei saa kaarti vastu võtta, sularaha järele tuleb sularahaautomaati joosta.

Ja kohe seisate pangakaartide kasutamisel silmitsi teise probleemiga - see on sularahaautomaadist raha väljavõtmise vahendustasu. Paljud maksavad palgad kaardile. Aga siis võtab pank osa rahast hea meelega endale sularahaautomaadist sularaha väljastades.

Vaatamata kõigile pangakaartide kasutamise puudustele propageerivad paljud valitsused pangatehnoloogiaid riigi tasandil. Paljudes riikides kehtib seadus, mille kohaselt peab iga organisatsioon tõrgeteta aktsepteerima pangakaartidega makseid.

USU programm ei sunni oma kasutajatele midagi peale. Teil on täielik õigus valida absoluutselt kõik teile meeldivad makseviisid. Sisestage need programmi ja kasutage neid oma ettevõtte hüvanguks.

Kui sinu oma on täis valuutade kataloog , millega töötate, saate koostada nimekirja "makseviisid" .

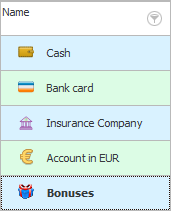

Makseviisid on kohad, kus raha saab elada. See hõlmab „ kassapidajat ”, kus nad aktsepteerivad sularahamakseid, ja „ pangakontosid ”.

![]() Sa saad

Sa saad ![]() tekstilise teabe nähtavuse suurendamiseks kasutage mis tahes väärtuste jaoks pilte .

tekstilise teabe nähtavuse suurendamiseks kasutage mis tahes väärtuste jaoks pilte .

Kui annad teatud töötajale alamaruandes raha, et ta midagi ostaks ja siis vahetusraha tagastaks, siis saab ka sellise töötaja siia lisada, et tema rahajääki jälgida.

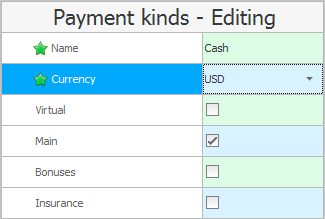

Iga makseviisi sisselülitamiseks topeltklõpsake redigeerimiseks ja veenduge, et valitud oleks õige "valuuta" . Vajadusel vaheta valuutat.

Makseviisi nimetusse saate sisestada isegi valuuta nime, näiteks: ' Pangakonto. USD '. Ja kui valuutat pole selgesõnaliselt määratud, siis loetakse, et makseviis on omavääringus.

Pange tähele, et makseviisid on märgitud teatud märkeruutudega.

Saab seadistada "põhilised" makseviis, et edaspidi asenduks see makse sooritamisel automaatselt ja kiirendaks tööprotsessi. See märkeruut tuleb märkida ainult ühe makseviisi puhul.

Kui kasutate arveldamiseks võltsraha, kontrollige seda "virtuaalne raha" .

Raviasutused teevad koostööd kindlustusseltsidega. Kui lisate makseviisiks kindlustusseltsi, ärge unustage seda märkida "vastav linnuke" .

Makseviisi juurde tuleb panna spetsiaalne linnuke "boonused" . Boonused on virtuaalne raha, mida saate klientidele koguda, nii et nad kulutavad boonuste saamiseks veelgi rohkem pärisraha.

![]() Lugege, kuidas saate seadistada boonuste kogumist kaardinumbri järgi .

Lugege, kuidas saate seadistada boonuste kogumist kaardinumbri järgi .

![]() Siit saate teada, kuidas kindlustusseltsiga töötades makset märkida.

Siit saate teada, kuidas kindlustusseltsiga töötades makset märkida.

![]() Siin on kirjas, kuidas mis tahes kassas või pangakontol raha laekumist või väljaminekut märkida.

Siin on kirjas, kuidas mis tahes kassas või pangakontol raha laekumist või väljaminekut märkida.

Teisi kasulikke teemasid vaadake allpool:

![]()

Universaalne raamatupidamissüsteem

2010 - 2024

Laadige programm alla interaktiivse koolitusega

Laadige programm alla interaktiivse koolitusega