![]() USU

››

Bernameyên ji bo otomasyona karsaziyê

››

Bernameya ji bo klînîkê

››

Talîmatên ji bo bernameya bijîjkî

››

USU

››

Bernameyên ji bo otomasyona karsaziyê

››

Bernameya ji bo klînîkê

››

Talîmatên ji bo bernameya bijîjkî

››

Pir bikarhênerên nermalava nûxwaz pirsê dikin: texmînek lêçûn çi ye? Hesabek navnîşek tiştan û mîqdarên wan e. Mesrefa karûbar ji bo her karûbarê peydakirî navnîşek tiştan e. Ew mal û malzemeyên ku di texmîna lêçûnê de hatine destnîşan kirin dema ku xebata diyarkirî were kirin dê bixweber were nivîsandin. Jê re ' lêçûnkirina karûbar ' jî tê gotin. Beriya her tiştî, hemî jorîn li ser bihayê karûbarê bandor dike.

Li jêr lêçûnek hêsan a ji bo karûbaran heye. Lê hin bikarhêner dikarin biceribînin û her tiştê ku ew dixwazin di hesabkirinê de bikin. Mesrefa karûbar dikare lêçûnên cihêreng, wek karûbaran, bigire. Hesabkirina lêçûna karûbaran dikare ne tenê tiştan, lê di heman demê de karên din jî li ber çavan bigire. Wekî din, karên din dikarin hem ji hêla rêxistina we û hem jî ji hêla pargîdaniyên sêyemîn ve bêne kirin. Wê demê wê jê re dibêjin taşeron.

Dema ku em yekem car hewl didin ku hemî lêçûnên ku pargîdaniyek di peydakirina karûbarekê de derxe holê, em bihayê lêçûnê hesab dikin. Ji vê mesrefê re ' lêçûnkirina xizmetê ' tê gotin. Hesabkirina lêçûna karûbaran pir tevlihev e, ji ber ku lêçûna materyalên ku têne bikar anîn dikare bi demê re biguhere. Ji ber vê yekê, pêdivî ye ku bi demkî pêdivî ye ku hesab ji nû ve were kirin. Gelek hesabker, dema ku hesabek berhev dikin, dikarin lêçûna karûbarek bi marjînal destnîşan bikin. Ji ber ku bihayê materyalan dê biguhere. Di vê rewşê de, texmînkirina lêçûn êdî hewce nake ku ew qas caran ji nû ve were hesibandin. Lê, ji hêla din ve, dibe ku bihayê karûbarê wê hingê pir zêde û nehevrikî derkeve holê. Bernameya hesabkirinê dê bihêle ku hûn hemî nirxan bi baldarî kalibr bikin.

Mesrefa xizmetê mijarek tevlihev e. Dema ku bernameyek taybetî di mijarên weha dijwar de alîkariya we dike baş e. Amadekirina texmînek lêçûnê ya hilberan dihêle hûn standardên karanîna materyalan carekê destnîşan bikin û dûv re wextê xwe winda nekin. Ev bi taybetî girîng e dema ku pargîdanî xwedî herikek mezin a mêvanan be. Zehmet e ku meriv vexwarina her madeyê bişopîne. Lê di heman demê de, hûn hewce ne ku balansa heyî ya tiştan kontrol bikin da ku wan di wextê xwe de dagirtin.

Pirs rabû: meriv çawa hesabek dike? Ji ber vê yekê hûn li ser rûpela rast in. Li vir em ê bi mînakekê her tiştî ji we re bi berfirehî rave bikin.

Ji bo ku hesabek çêbikin, hûn pêşî hewce ne ku hûn di pelrêçê de piştrast bikin Navnîşa hilberê hemî mal û materyalên pêwîst hene ku dê di texmîna lêçûnê de cih bigirin. Ger hin winda nebin, tenê qertên hilberên nû têkevin bernameya hesabkirinê.

Next in Di kataloga karûbarê de , karûbarê ku em ê hesabê wê saz bikin hilbijêrin.

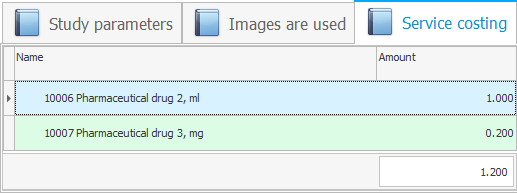

Niha tabloya jêrîn hilbijêrin "Hesabkirînî" . Li wir hûn dikarin di forma navnîşek mal û materyalan de texmînek lêçûnê biafirînin ku dema ku karûbarê hilbijartî were peyda kirin dê bixweber ji depoyê were derxistin. Digel vê yekê, dema berhevkirina texmîna lêçûnê debar nayê destnîşan kirin. Bername bixwe dê yekîneya ku jê re pêdivî ye ku materyalan binivîsîne, li gorî kîjan xebatkarê kîjan yekîneya taybetî dê karûbarê peyda bike hilbijêrin. Li vir nimûneyek fatûreya karûbaran heye:

Dûv re, em mîqdara pêdivî ya tiştên ku dê di peydakirina yek karûbar de were xerc kirin destnîşan dikin. Yekeyên pîvanê ji bo her babetekê bîr bînin. Ji ber vê yekê, heke ne tevahî pakêt li ser karûbarê tê xerc kirin, lê tenê beşek jê tê xerc kirin, wê hingê nirxa perçeyî wekî mîqdara ku hatî xerc kirin destnîşan bikin. Mesrefa nimûneya me tiştên ku bi perçe têne biha kirin vedihewîne. Lê di heman demê de, hezarek jî dikare wekî mîqdarek were destnîşan kirin. Ev mînaka hesabkirinê nîşan dide ku hesabên ku ketine bernameyê çiqas rast dikarin bibin.

Mînaka hesabkirina lêçûn naha tenê du tiştan vedihewîne. Lê hûn ê di hejmara mal û materyalên ku hûn hewce ne ku di texmîna lêçûnê ya karûbarê de têxin nav sînor nemînin.

Dûv re, divê texmîna lêçûnê were kontrol kirin. Ger her tişt rast dixebite, wê hingê hesabkirina lêçûna xebatê rast hate berhev kirin. Hesabkirina lêçûna xebatê dema ku xebata bixwe, ku hemî hesab hatine kirin, tê kontrol kirin. Naha em nexweş ji bo karûbarê xwestinê tomar bikin da ku li gorî texmîna lêçûnê ya mîhengkirî nivîsandina materyalan kontrol bikin. Zêdetir, bernameya hesabkirinê dê li ser mînaka xebata saziyek bijîjkî were destnîşan kirin. Lê ev mekanîzma ji bo hemî rêxistinên ku karûbaran pêşkêş dikin guncan e.

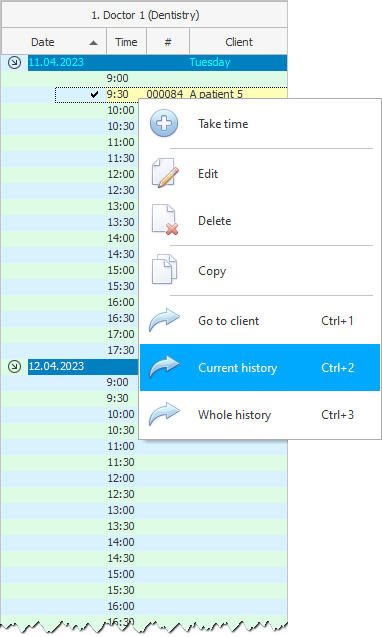

Ji bo kontrolkirina nivîsandina lêçûnê, em biçin dîroka doza heyî.

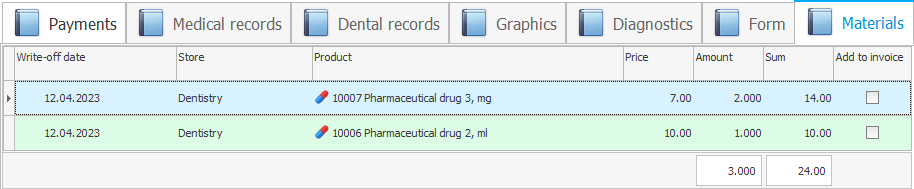

Em ê wê li ser tabê bibînin "materyalên" hemî hilberên ku di hejmartinê de hatine nivîsandin hatine nivîsandin. Her tişt li gorî hesabên xwerû, bi hişkî li gorî navnîşa berhevkirî ya tiştan tête kirin.

Girîng e ku were zanîn ku dê van hemî materyalan bêyî ku li fatûreya xerîdar were zêdekirin werin nivîsandin. Ji ber ku lêçûna wan jixwe di nav bihayê xizmetê de ye. Bi vî rengî materyal li gorî lêçûnê têne nivîsandin. Û heke divê hin tişt di meqbûza dravdanê de werin danîn - divê hûn qutîkê bişopînin da ku tiştên weha li fatûreya dravdanê zêde bikin. Bi xwerû, tê texmîn kirin ku lêçûna materyalan jixwe di bihayê karûbarê de tête navandin.

Tevî hilberên navnîşkirî yên li ser tabê "materyalên" , heke hûn qutiya di nav qutiya nexşeya bijîjkî de, ku nîşan dide ku nexweş hatî randevûyê, kontrol nekin, hilber ji depoyê nayên nivîsandin.

Ji bo mijarên din ên alîkar li jêr binêrin:

![]()

Pergala Hesabkirina Gerdûnî

2010 - 2024

Bernameyê bi perwerdehiya înteraktîf dakêşin

Bernameyê bi perwerdehiya înteraktîf dakêşin