Mfumo wa uendeshaji: Windows, Android, macOS

Kundi la mipango: Automatisering ya biashara

Uhasibu wa riba juu ya mikopo katika benki

- Hakimiliki hulinda mbinu za kipekee za otomatiki za biashara zinazotumika katika programu zetu.

Hakimiliki - Sisi ni wachapishaji programu walioidhinishwa. Hii inaonyeshwa katika mfumo wa uendeshaji wakati wa kuendesha programu zetu na matoleo ya onyesho.

Mchapishaji aliyeidhinishwa - Tunafanya kazi na mashirika kote ulimwenguni kutoka kwa biashara ndogo hadi kubwa. Kampuni yetu imejumuishwa katika rejista ya kimataifa ya makampuni na ina alama ya uaminifu ya elektroniki.

Ishara ya uaminifu

Mpito wa haraka.

Unataka kufanya nini sasa?

Ikiwa unataka kufahamiana na programu, njia ya haraka zaidi ni kutazama video kamili, kisha pakua toleo la bure la onyesho na ufanye kazi nayo mwenyewe. Ikiwa ni lazima, omba wasilisho kutoka kwa usaidizi wa kiufundi au usome maagizo.

Wasiliana nasi hapa

Jinsi ya kununua programu?

Tazama picha ya skrini ya programu

Tazama video kuhusu programu

Pakua toleo la demo

Mwongozo wa maagizo

Linganisha usanidi wa programu

Kuhesabu gharama ya programu

Kuhesabu gharama ya wingu ikiwa unahitaji seva ya wingu

Msanidi ni nani?

Picha ya skrini ya programu

Uhasibu wa riba juu ya mikopo katika benki, iliyopangwa katika Programu ya USU, inaweza kuzingatiwa kutoka pande mbili - riba inawakilisha mapato ya benki kwa kutoa mikopo na, ipasavyo, zinarekodiwa kama malipo ya riba ya benki kwa matumizi ya mikopo na uhasibu wao huhifadhiwa kama matumizi ya biashara ambayo ilipokea mikopo hii kutoka benki. Riba ya mikopo ya benki inaweza kuhesabiwa kwa njia mbili - programu inafanya kazi kwa benki ambayo inatoa mikopo na kwa kampuni inayotumia mikopo ya benki. Mfumo wa uhasibu wa kiotomatiki ni wa ulimwengu wote na kuhakikisha kuwa utendaji wake hufanya uhasibu wa vyama vyovyote, imesanidiwa kulingana na mahitaji ya kibinafsi ya shirika: uhasibu wa riba kama mapato kutoka benki au uhasibu wa riba kama gharama ya mkopo iliyotolewa na benki. Katika visa vyovyote vile, programu ya uhasibu wa riba juu ya mikopo katika benki huweka kumbukumbu za riba ya benki kwani mikopo iliyotolewa hutoa mapato ya mapato ya benki kama malipo ya mkopo.

Uhasibu wao hutofautiana tu katika usambazaji wa fedha kwa akaunti tofauti za benki na biashara. Riba ambayo benki inapokea kwa mikopo iliyotolewa ni kitu kikuu cha mapato yake kwa riba. Mapato haya yanatokana na mapato yatokanayo na shughuli za kibenki na shughuli zingine za benki. Kiasi cha riba huamuliwa na benki yenyewe, kibinafsi kwa kila mteja, ambayo ni lazima iwekwe katika makubaliano ya benki, ingawa, kuna hali wakati riba imeongezeka au imepunguzwa. Madhumuni ambayo mikopo ilitolewa ni muhimu kwani huamua sheria za kuonyesha riba, wakati benki ina haki ya kudhibiti matumizi yaliyokusudiwa ya pesa zilizopokelewa.

Msanidi ni nani?

Akulov Nikolay

Mtaalamu na mpangaji programu mkuu ambaye alishiriki katika kubuni na maendeleo ya programu hii.

2024-04-26

Video ya uhasibu wa riba juu ya mikopo katika benki

Video hii inaweza kutazamwa na manukuu katika lugha yako mwenyewe.

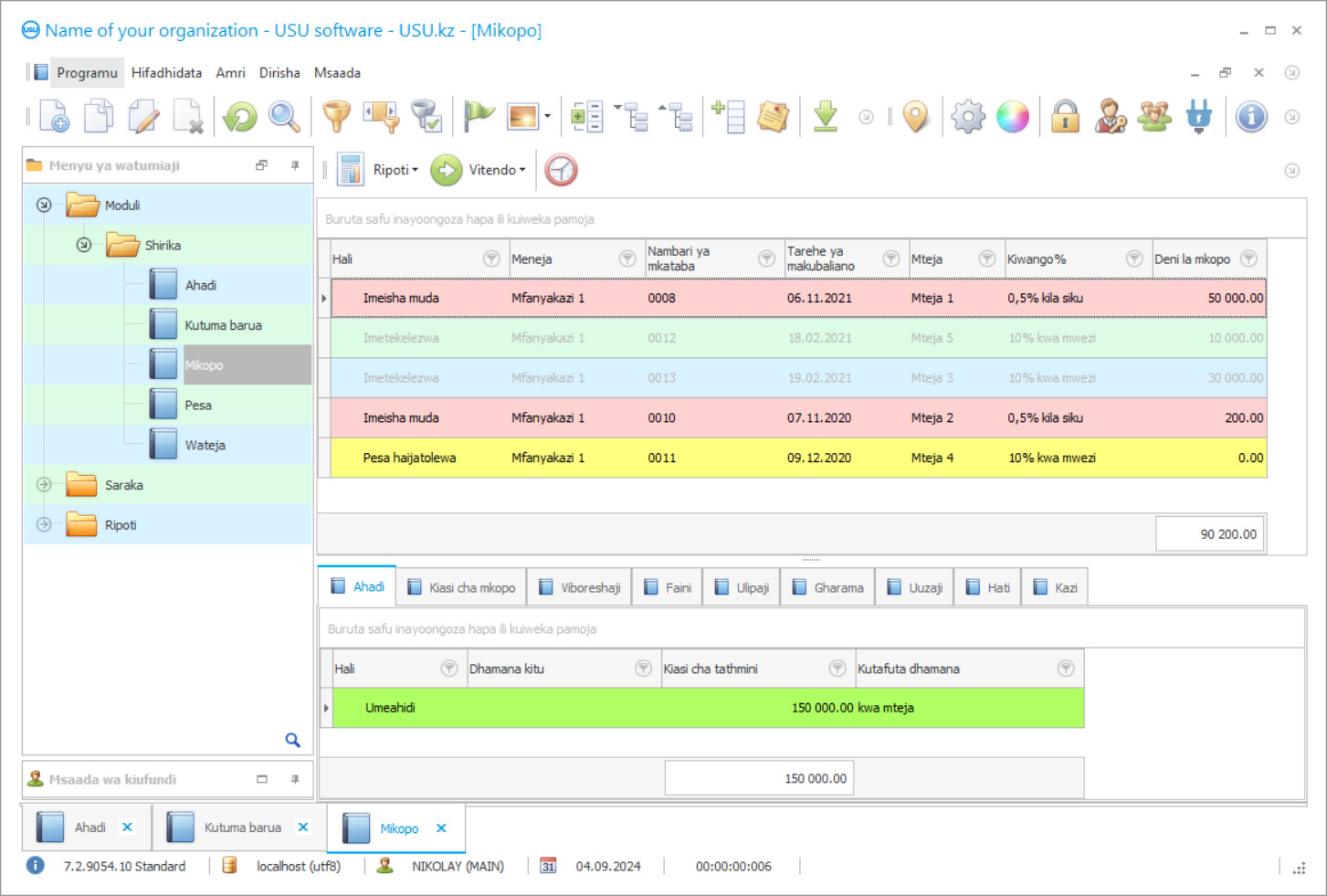

Uhasibu wa riba juu ya mikopo na shughuli zinazohusiana na benki hupangwa katika hifadhidata ya mkopo, ambayo ina maombi yote ya mkopo kutoka kwa wateja tofauti. 'Kifaa' cha msingi ni rahisi kabisa. Katika nusu ya juu ya skrini, kuna orodha ya jumla ya mikopo, katika nusu ya chini, kuna kichupo cha kichupo na uwasilishaji wa kina wa data zote kwenye mkopo uliochaguliwa, pamoja na shughuli za benki ambazo tayari zimefanywa juu yake. Alamisho zina majina ambayo huzungumza moja kwa moja juu ya yaliyomo, mabadiliko kati yao ni kwa kubofya moja, kwa hivyo unaweza kupata msaada wowote kutoka kwa historia ya kila mkopo wa benki. Wakati huo huo, kila programu imepewa hadhi, ambayo, kwa upande wake, imepewa rangi. Ni rahisi kudhibiti hali ya sasa ya mkopo - malipo ya wakati unaofaa au ucheleweshaji, malipo ya adhabu, na ulipaji wa deni.

Hii ndio kazi ya programu - kufanya kazi ya watumiaji ifanye kazi na ya gharama nafuu kwa wakati na juhudi, ili kuwa na wakati wa kukamilisha zaidi kuliko kwa uhasibu wa jadi. Kwa hivyo, automatisering inaboresha ufanisi wa biashara na taasisi ya kifedha kwa kuongeza ubadilishaji wa habari wa kasi, ambayo ndio kazi yake kuu. Uendeshaji uliofanywa na hiyo huchukua sehemu ya sekunde, kwa hivyo tunaweza kusema kwamba kila mtu tayari anajua juu ya mabadiliko yoyote wakati wa kufanywa. Kwa mfano, ulipaji ulifanywa kwa ombi la mkopo, mara tu pesa ilipopokelewa katika ofisi ya mwenye pesa au kwenye akaunti ya sasa, programu hiyo hubadilisha mara moja hadhi yake kwenye hifadhidata ya mkopo, na wafanyikazi wote wanaohusika nayo wanaona rangi mabadiliko yanayothibitisha shughuli hii ya benki. Hakuna haja ya kufungua hati yoyote au kuchunguza rejista - onyesho la hatua hiyo ni dhahiri. Mabadiliko ya rangi yalitokea na mabadiliko ya hali na mabadiliko hayo kulingana na habari iliyopokelewa kwenye mkopo juu ya malipo, ambayo, kwa upande wake, ilibainika katika rejista ya shughuli za kifedha, ambapo data ilitoka kwa fomu ya kazi ya mtunza fedha katika wakati wa kupokea fedha. Hii ni takriban jinsi ubadilishaji wa habari na uhasibu hufanyika ikiwa unafikiria mpango wa usambazaji wa data.

Pakua toleo la demo

Wakati wa kuanza programu, unaweza kuchagua lugha.

Mfasiri ni nani?

Khoilo Roman

Mtayarishaji mkuu ambaye alishiriki katika kutafsiri programu hii katika lugha tofauti.

Mwongozo wa maagizo

Ili kuhakikisha kazi inayofaa na inayofaa ya watumiaji, fomu za umoja za elektroniki zimeletwa, ambayo inamaanisha kuwa, licha ya yaliyomo kwenye fomu, zina muundo sawa wa ujazaji na usambazaji wa habari, zana sawa za kuisimamia, ambayo njia, inajumuisha utaftaji wa muktadha - kutoka kwa seli yoyote, vikundi vingi kwa vigezo vya mfuatano, au chujio na thamani iliyochaguliwa. Mchanganyiko wa kazi hizi tatu za usimamizi wa data hukuruhusu kufanya operesheni yoyote ngumu kupata habari muhimu na nambari za sampuli kwa usahihi. Muundo ulioelezewa hapo juu wa msingi wa mkopo una hifadhidata zote zilizotengenezwa na programu ya benki ili kudumisha uhasibu wa mwingiliano na mteja, uhasibu wa vitu vya hesabu, na uhasibu wa nyaraka, ambazo programu hutengeneza kiatomati na tarehe maalum.

Nyaraka ni uthibitisho wa shughuli zote zilizofanywa na zinaweza kuhifadhiwa kwa elektroniki au kuchapishwa kwa mahitaji. Mkusanyiko wao wa moja kwa moja huondoa uwezekano wa makosa ambayo hutokea wakati wa kujaza mwenyewe na muundo unakidhi mahitaji yote na kusudi. Nyaraka zinazozalishwa kiatomati ni pamoja na mtiririko wa hati nzima wa taasisi ya benki, ukizingatia wakati wa kuwasilisha kila hati, pamoja na taarifa za kifedha. Mpango wa uhasibu wa riba kwa mkopo ni pamoja na seti ya templeti za kuunda hati ya kusudi lolote, ambalo linaweza kutolewa na nembo na maelezo. Fomati zinahusiana na zile zilizoidhinishwa. Kazi ya kukamilisha kiotomatiki inahusiana moja kwa moja na nyaraka zinazozalishwa kiatomati, ambazo hufanya kazi kikamilifu na data zote, kwa uangalifu kuchagua zile zinazohitajika. Mpango huo unadumisha mzunguko wa hati za elektroniki, husajili nyaraka kwa uhuru, hutengeneza rejista za elektroniki, hudhibiti kurudi, hukusanya kumbukumbu na vichwa. Watumiaji wanaweza kushirikiana kwenye hati yoyote bila migongano ya utunzaji wa data kwani kiolesura cha watumiaji wengi huondoa shida za kushiriki.

Agiza hesabu ya riba juu ya mikopo katika benki

Ili kununua programu, piga simu tu au utuandikie. Wataalamu wetu watakubaliana nawe kuhusu usanidi unaofaa wa programu, kuandaa mkataba na ankara ya malipo.

Jinsi ya kununua programu?

Nunua programu iliyotengenezwa tayari

Pia unaweza kuagiza ukuzaji wa programu maalum

Ikiwa una mahitaji maalum ya programu, agiza usanidi maalum. Kisha hutahitaji kukabiliana na programu, lakini programu itarekebishwa kwa taratibu za biashara yako!

Uhasibu wa riba juu ya mikopo katika benki

Uhasibu wa riba juu ya mkopo katika benki hutoa mgawanyiko wa ufikiaji wa umma kwa habari ya huduma. Kila mmoja hupokea nenosiri la kuingia na la kibinafsi. Wanafafanua eneo la kazi la mfanyakazi. Watumiaji hufanya kazi katika fomu za elektroniki za kibinafsi. Takwimu wanazoingiza zimeandikwa na kuingia, kwa hivyo ni rahisi kumtambua mkosaji katika habari ya uwongo ikiwa kuna yoyote. Maelezo ya mtumiaji ni chini ya udhibiti wa mara kwa mara na usimamizi ili kuangalia kufuata kwake hali halisi ya michakato, kwa hivyo kazi ya ukaguzi inafanya kazi hapa. Kazi ya kazi ya ukaguzi ni kuonyesha habari iliyoingia kwenye mfumo tangu ukaguzi wa mwisho au kusahihishwa, ambayo inaharakisha mchakato wa kudhibiti data. Ikiwa habari ya uwongo itaingia kwenye mfumo, viashiria vya utendaji vitapoteza usawa uliowekwa kati yao kwa sababu ya mawasiliano ya pande zote kupitia fomu maalum za kuingiza, ambazo zina muundo maalum, kwa sababu ambayo ujitiishaji huundwa kati ya maadili kutoka kwa vikundi tofauti, ambayo hukuruhusu pata data za uwongo.

Mpango huo huweka rekodi za mwingiliano na mteja katika mfumo wa CRM, akibainisha ndani yake simu na barua pepe, mikutano ambayo ilifanywa, na inaweka historia ya mahusiano. Onyesha historia ya anwani, pamoja na simu na mawasiliano. Pata orodha ya shughuli zilizofanywa kwa kipindi chote. Programu hufanya mahesabu ya moja kwa moja ya kila operesheni, pamoja na hesabu ya malipo ikizingatiwa riba, malipo ya faini, na malipo ya kila mwezi kwa watumiaji. Uchambuzi wa shughuli, zinazotolewa na mwisho wa kipindi cha kuripoti, hukuruhusu kujua sababu zinazoathiri upokeaji wa faida, tathmini kupotoka kutoka kwa ratiba za ulipaji, na zingine.