Отчет по денежным средствам

Отчет по денежным средствам - это отчет, который показывает остатки и движение денежных средств за любой период времени. Отчетность предприятия включает множество финансовых отчетов. В большинстве случаев под отчетом по денежным средствам подразумевается отчет, в котором можно задать любой диапазон дат и посмотреть, сколько было денег на начало этого периода и сколько осталось на конец периода.

Также отчет по денежным средствам покажет обороты за это время: общий доход компании и расход средств. Должна сходиться формула: остаток на начало + доход - расход = остаток денег на конец периода. Но финансовая отчетность предприятия многогранна, поэтому обычно существует еще множество других отчетов по денежным средствам, которые анализируют движение денег в различных разрезах.

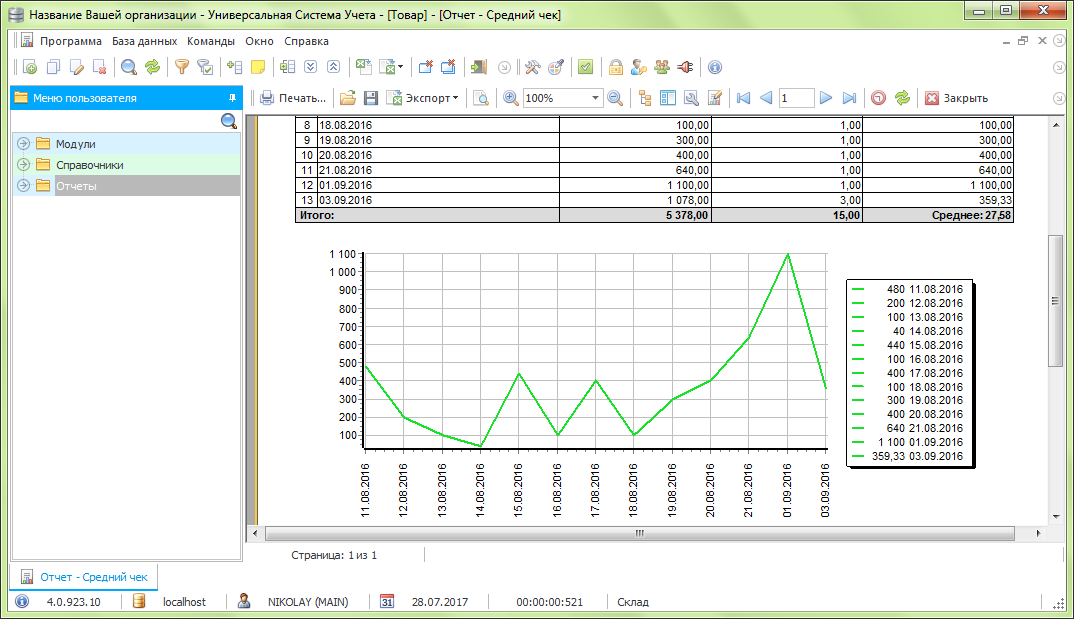

В программном обеспечении УСУ может храниться огромное количество информации, связанной с финансовыми аспектами вашего бизнеса. Функционал нашей программы Универсальная Система Учета позволяет оперативно обрабатывать эту информацию и в дальнейшем использовать ее с пользой для всей компании. Обработанная информация представляется пользователям в формате простых отчетов за любой временной промежуток. В этих отчетах по денежным средствам хранятся табличные данные, а также удобные для восприятия графики.

Отчеты по денежным средствам, сформированные при помощи нашего программного обеспечения на базе платформы Универсальная Система Учета, можно использовать для улучшения финансового состояния компании. Вы сможете понять, на что тратится больше всего денег, какие области дают меньше всего отдачи, эта информация позволит скорректировать общее направление движения бизнеса и оптимизировать траты. При длительном использовании нашего программного обеспечения можно сформировать отчеты по денежным средствам и отслеживать общие тенденции и прогнозировать как расходы, так и доходы.